Tem um momento muito específico na vida de quem compra um carro que eu chamo de “euforia do showroom”. Você está sentado na cadeira do gerente, o cheiro de carro novo está no ar, e a única conta que passa pela sua cabeça é: “a parcela cabe no bolso?” É aí que começa o problema.

Depois de anos acompanhando o mercado automotivo e conversando com motoristas nos mais diferentes perfis financeiros, posso dizer com segurança: a parcela é só a ponta do iceberg. O custo real de se manter um carro popular de R$100.000 por cinco anos é um número que, se calculado antes da compra, faria muita gente repensar — ou pelo menos planejar melhor.

Vamos fazer essa conta do jeito certo.

O perfil que vamos usar como base

Para este cálculo ser útil e honesto, precisa ter um contexto. Escolhi um perfil bastante comum no Brasil:

- Carro popular de R$100.000 (entrada de R$10.000, financiamento de R$90.000 em 60 meses)

- Casal com filhos pequenos, classe média

- Mora em cidade de médio porte com violência média

- Faz as revisões na concessionária

- Usa o carro no dia a dia: trabalho, escola dos filhos, supermercado

- Tem conhecimento mediano sobre carros e não faz manutenção em casa

Esse é o motorista que a concessionária adora, que o banco adora, e que geralmente não tem o panorama completo do que está assumindo.

A desvalorização: o custo que você paga sem perceber

Carros populares no Brasil perdem, em média, entre 35% e 45% do valor nos primeiros cinco anos. Usando 40% como referência para o nosso caso, um carro de R$100.000 valerá aproximadamente R$60.000 ao final desse período.

Isso significa que R$40.000 simplesmente evaporaram. Não foram para um banco, não viraram aplicação — foram embora. E a maioria das pessoas não coloca esse número na planilha porque o enxergam como algo “abstrato”. Mas tente vender o carro e ficará bastante concreto.

A desvalorização é maior nos primeiros dois anos e desacelera conforme o veículo envelhece. Modelos muito populares tendem a segurar melhor o valor por causa da facilidade de revenda, enquanto lançamentos de marcas menos tradicionais sofrem mais. Mas para o cálculo conservador aqui, R$40.000 em desvalorização ao longo de 60 meses.

O financiamento: o que você realmente paga de juros

Com entrada de R$10.000 e financiamento de R$90.000 em 60 meses, a taxa média praticada pelas montadoras e bancos no Brasil hoje oscila entre 1,2% e 1,6% ao mês no crédito direto ao consumidor. Usando uma taxa de 1,4% ao mês — conservadora para o perfil de risco de uma família classe média —, o custo total do financiamento chega perto de R$132.000 para quitar os R$90.000 financiados.

Isso representa aproximadamente R$42.000 em juros pagos ao longo dos 60 meses. E a parcela mensal ficaria em torno de R$2.200.

Aqui aparece a primeira grande armadilha: muita gente olha para a parcela e pensa que está pagando o carro. Na verdade, está pagando o banco primeiro. Nos primeiros meses do financiamento, a maior parte da parcela é composta de juros. O saldo devedor demora a cair de forma significativa.

Seguro: uma conta que quase ninguém calcula certo

Para um carro de R$100.000, um casal com filhos pequenos morando em região de violência média — o que inclui a maioria das capitais e cidades de médio porte brasileiras —, o seguro com cobertura completa (roubo, furto, colisão, terceiros) vai custar entre R$4.500 e R$7.000 por ano, dependendo da seguradora, do perfil do motorista e do modelo.

Usando R$6.000 como média anual, em cinco anos o seguro consome R$30.000. Sem contar as eventuais franquias acionadas quando a coisa complica — e vou falar sobre isso mais adiante.

Tem gente que abre mão do seguro para “economizar”. Geralmente são as pessoas que mais precisam dele quando um imprevisto acontece.

Combustível: o ralo mensal mais subestimado

Um carro popular com motor 1.0 ou 1.3 faz entre 10 e 13 km/l na cidade, dependendo do trânsito. Vamos usar 11 km/l como referência e supor que a família percorre 1.500 km por mês — valor razoável para quem usa o carro no dia a dia com filhos pequenos.

Com a gasolina a R$5,80 o litro (valor próximo da média atual em diversas regiões), o gasto mensal com combustível fica em torno de R$790. Em 60 meses, chegamos a aproximadamente R$47.000. Arredondei para R$45.000 no resumo considerando que boa parte das famílias combina gasolina com etanol quando há vantagem.

O que pouca gente faz é somar esse número junto com a parcela do financiamento. Quando você faz isso, percebe que o carro custa mais de R$3.000 por mês sem contar mais nada.

Manutenção na concessionária: conforto que tem preço

Fazer as revisões dentro da concessionária tem uma vantagem real: garantia preservada, histórico do veículo registrado, e peças originais. Mas ninguém vai dizer que é barato.

Para um popular nacional, as revisões periódicas (a cada 10.000 km) incluem troca de óleo, filtros, verificações gerais. As mais simples custam entre R$400 e R$700. As de maior quilometragem — 40.000 km, 60.000 km — envolvem filtro de combustível, fluidos, correias e podem facilmente passar de R$1.500.

Em cinco anos, com o carro rodando 18.000 km por ano em média, teremos revisões nos marcos de 10, 20, 30, 40, 50, 60, 70, 80 e 90 mil km. Estimando um gasto médio de R$750 por revisão considerando a média entre as mais simples e as mais completas, chegamos a R$6.750 só em revisões programadas. Somando eventuais correções não previstas — pastilha de freio fora do ciclo, sensor com falha, pequenas elétrica, amortecedores —, um valor de R$18.000 em cinco anos é realista para quem tem o cuidado de manter o carro em dia.

IPVA, licenciamento e taxas obrigatórias

O IPVA varia por estado, mas a média nacional fica em torno de 2% a 4% do valor venal do veículo. Em São Paulo, por exemplo, é 4%. No Distrito Federal, 3,5%.

Usando 3% como referência e considerando a desvalorização progressiva do veículo, o IPVA nos cinco anos totaliza algo próximo de R$13.500. Somando licenciamento e DPVAT (que voltou com outro nome), chegamos facilmente a R$18.000 ao longo do período.

Pneus, freios e desgaste natural

Quatro pneus de um popular custam entre R$800 e R$1.400 o conjunto, dependendo da marca. Em cinco anos, é razoável trocar ao menos uma vez — e se a família percorrer mais quilômetros ou o carro for usado em estradas, pode ser duas vezes. Somando pastilhas de freio, discos que eventualmente precisam de substituição e outros itens de desgaste previsível, chegamos a R$6.000 no período. É um número conservador para quem faz a manutenção corretamente.

Os riscos: o custo invisível de ter um carro

Aqui está o ponto que quase nenhuma análise financeira coloca na planilha: o custo do risco.

Arranhados e amassados: Com filhos pequenos e carro estacionado em locais públicos, um amassado de porta de supermercado ou um arranhão de estacionamento é quase inevitável. Uma funilaria básica para amassado simples custa entre R$400 e R$800. Se não acionar o seguro (para não perder bônus ou porque está abaixo da franquia), o custo sai do bolso.

Franquia do seguro: Ao acionar o seguro por colisão, a franquia típica fica entre R$1.500 e R$3.000. Em cinco anos, acionar o seguro uma vez — o que é bem comum para uma família com rotina intensa — já representa um custo extra significativo.

Furto parcial: Espelhos, rodas, retrovisores e até equipamentos do interior são alvos frequentes em cidades de violência média. Um espelho retrovisor elétrico substituído custa entre R$300 e R$600. Rodas com calotas ou aro de liga, entre R$200 e R$2.000 dependendo do modelo.

Multas: O condutor brasileiro médio leva ao menos duas ou três multas por ano. Dependendo da infração, isso pode representar de R$200 a R$3.000 em sanções administrativas ao longo do período.

Esses riscos somados facilmente adicionam R$5.000 a R$10.000 ao custo total dos cinco anos — e não foram incluídos no resumo do painel acima.

Estacionamentos e pedágios: a gota d’água

Família que mora em cidade, leva filho na escola, trabalha no centro e frequenta shoppings gasta com estacionamento. Mesmo que seja R$150 por mês, ao longo de 60 meses chegamos a R$9.000. Pedágios variam muito por região, mas para quem usa rodovias com regularidade o custo é relevante.

O número que ninguém quer ver

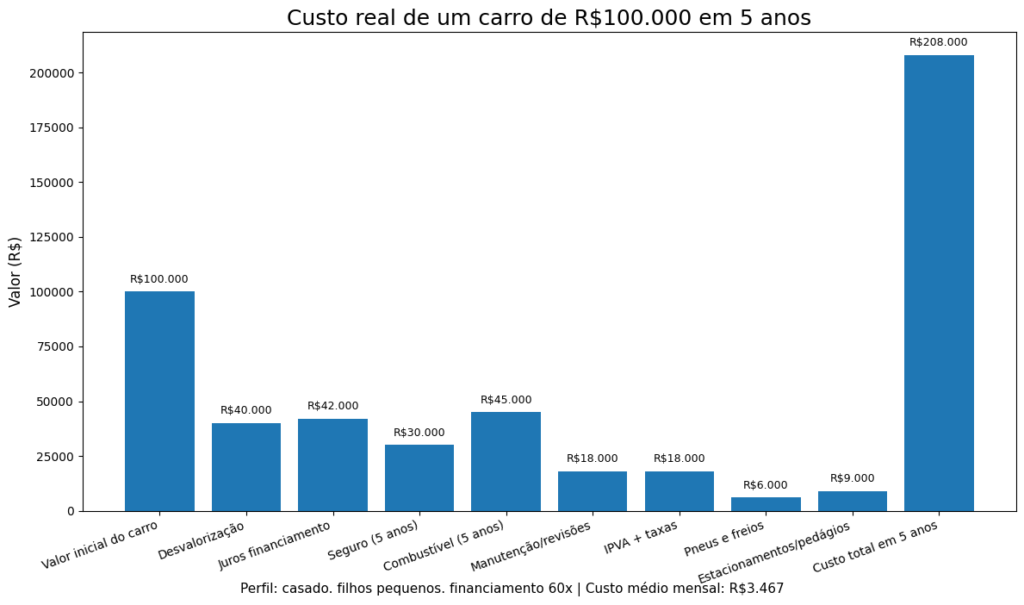

Somando tudo:

- Desvalorização: R$40.000

- Juros do financiamento: R$42.000

- Seguro: R$30.000

- Combustível: R$45.000

- Manutenção e revisões: R$18.000

- IPVA, licenciamento e taxas: R$18.000

- Pneus e freios: R$6.000

- Estacionamentos e pedágios: R$9.000

Total: R$208.000 em cinco anos. Ou seja, R$3.467 por mês, todos os meses, durante 60 meses.

Para um carro que custou R$100.000.

O que fazer com essa informação?

A ideia aqui não é assustar ninguém ou dizer que carro é mau negócio. Em muitas situações, especialmente para famílias com filhos pequenos e rotinas complexas, o carro é praticamente indispensável. O problema é comprar sem saber o tamanho do que está assumindo.

Algumas conclusões práticas que esse cálculo ensina:

Dê a maior entrada possível. Cada real a menos financiado é um real que não paga juros. Reduzir o valor financiado de R$90.000 para R$70.000 pode economizar mais de R$15.000 em juros ao longo do período.

Considere veículos com menor custo de seguro. Alguns modelos populares têm seguros muito mais caros por causa do histórico de roubo. Pesquise antes de comprar.

Revise na concessionária, mas pesquise preços. Para algumas peças e serviços, autocentros especializados cobram até 40% menos com a mesma qualidade. Para serviços dentro da garantia, não existe escolha — mas depois dos 3 anos, vale comparar.

Planeje a troca com antecedência. Se você sabe que vai ficar cinco anos com o carro, já vá reservando mensalmente para a próxima entrada. A desvalorização não para.

Produtos que ajudam a proteger seu investimento

Manter o carro conservado não reduz apenas o custo com manutenção — aumenta o valor de revenda, que é dinheiro real no bolso quando chegar a hora da troca. Um bom produto de limpeza e proteção de pintura, um organizador de banco traseiro para quem tem filhos pequenos ou um kit de emergência dentro do carro são investimentos pequenos que fazem diferença no longo prazo.

Acesse os produtos que indicamos em nosso site. Além de levar itens de qualidade testados e recomendados pela nossa equipe, você ajuda o O Carro Ideal a continuar produzindo conteúdo independente e sem enrolação como este. Cada compra realizada pelos nossos links mantém o site no ar — e nós agradecemos muito por isso.

CLIQUE AQUI E VEJA OS PRODUTOS INDICADOS

Conclusão: a verdade que o showroom não mostra

O carro dos seus sonhos pode custar mais do dobro do preço da etiqueta ao longo de cinco anos. Isso não é catastrofismo — é matemática. E é exatamente esse cálculo que bancos, montadoras e concessionárias preferem que você não faça antes de assinar.

A boa notícia é que, com planejamento, é possível minimizar cada uma dessas despesas. Negociar taxa de juros, pesquisar seguro antes de comprar, manter o carro bem revisado e protegido — tudo isso faz diferença no resultado final.

O carro vai. A conta fica.

Quer mais análises como essa? Acompanhe o O Carro Ideal e acesse nossa seleção de produtos automotivos recomendados para proteger seu veículo e seu bolso.

Leave a Reply